发布日期:2026-06-19 14:09 点击次数:60

6月17日,微信支付追究发布“AI专属卡”,据悉,该居品可为智能体(Agent)带来AI支付智力,当今已接入腾讯桌面办公扫尾智能体WorkBuddy,异日还将面向更多智能体平台盛开。

近期,互联网行业掀翻AI波澜。据记者梳理,包括支付宝、京东在内的互联网巨头密集落子AI支付限度。业内东谈主士指出,从底层契约制定到前端App重构,支付行业正加速从“移动支付”向“智能支付”演进。

微信支付“AI专属卡”落地

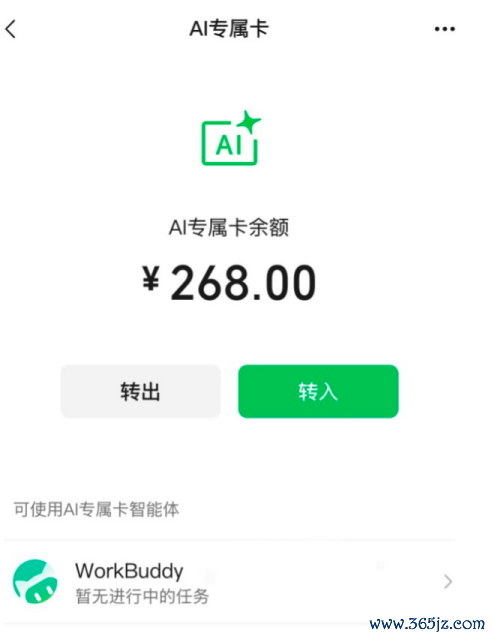

6月17日,微信支付追究推出专为AI智能体(Agent)支付场景缱绻的“AI专属卡”。该功能内置于微信零钱中,当今已最初接入腾讯桌面办公扫尾智能体WorkBuddy。

从具体操作来看,用户可通过WorkBuddy的“各人”页面的特定助手得到好意思食、团购等各样生涯事业,举例输入“隔邻有什么可口的团购”,智能体将基于位置和偏好推选清单;用户遴选并绑定AI专属卡充值后,由AI发起支付,用户在手机端阐发即可完成扣款。

AI专属卡若何保证使用东谈主的资金安全?

微信支付责任主谈主员先容,AI专属卡的安全机制包含三方面:一是主账报复,专属卡与微信支付主账户统统报复,完成绑定的智能体的悉数破钞仅能使用专属卡内余额,弗成越界;二是余额自主,卡内转入金额由用户自行决定,专款专用;三是笔笔阐发,每笔订单均须经用户在手机端阐发后方可实施。

微信支付默示,让智能体具备好意思满的支付事业智力,是AI智能体从扫尾器具向破钞场景拓展的要津一环。异日该功能将面向更多允洽接入范例的智能体平台盛开。

金融行业资深分析师王蓬博指出,微信支付脱胎于鄙俚生态,底层架构诊疗影响范围广,需优先保险主场景体验牢固。因此,推出轻量化、物理报复的“AI专属卡”,是其截止试错资本、保险资金安全的谨慎采用。

蚂蚁、京东等巨头竞逐AI支付

在微信支付推出专属卡的同期,其他互联网平台也正加速AI支付的布局措施,但切入旅途各有侧重。

6月16日,支付宝追究官宣,AI版支付宝追究推出,定名“阿宝”,用户“往右一瞥”即可体验上万种事业,在一个对话框里办完。当今,新版块已启动邀请测试,将逐渐向所灵验户盛开和迭代。阛阓也将这次更新称为支付宝“史上最大改版”。

王蓬博分析合计,支付宝自觉展初期便以支付为中枢主业,具备底层重构的技巧与组织惯性。通过AI重构交互逻辑、压缩操作旅途,支付宝意在打造面向10亿用户的Agent超等进口,其交易化模式也将从“流量分发”转向“意图驱动的事业匹配”。

真钱牛牛APP2026世界杯中国官方下载“尽人皆知,传统模式下平台依靠流量位置变现,AI介入后则不错基于用户需求主动匹配事业,乐鱼·体育世界杯(中国)官方网站交易化旅途从被迫曝光转向主动促成来回,在此基础上,定制化处分决策的占比会逐渐普及。”王蓬博说。

另一角逐者京东则耐心布局底层基础递次的搭建。6月11日,京东发布国内首个智能体自主支付契约(A2P2),旨在补都智能经济期间支付限度的信任短板,为异日智能体诈欺提供安全的支付基础递次。

据悉,该契约系统性地将智能体支付自主分裂为L0至L5六个品级,要点聚焦L3(智能体在单一任务内自主发起支付,系统在范围内裁决)和L4(预设范围内自主支付)级别。

在安全机制方面,京东还创始了ARI(智能体开动时身份)机制,在支付一霎及时绑定信得过用户、智能体身份、智能体的开动环境三方信息,细心智能体被“劫握”。同期,该契约引入“存证链”行为长入的事实锚点,确保每笔AI来回可考据、可审计。

中国社科院国度金融与发展实践室副主任杨涛在京东智能体自主支付契约酌量会上默示,区别于早期支付更始“先居品竞争、后成就范例圭臬”的旅途,智能体支付限度当今已径直特出到“契约圭臬化”的博弈阶段。而契约的背后内容上是交易模式的竞争,依托于大模子Agent行为发起主体,将给原有交易模式带来雄伟冲击和影响。

业内东谈主士指出,京东发布契约,是试图联手Agent平台、商户与蛊卦者共建生态,在异日的智能体支付圭臬制定中霸占先机。

业内东谈主士:重塑交易交互与合规挑战

互联网巨头密集布局AI支付赛谈,预示着行业底层逻辑的深入变革。

招联首席经济学家董希淼指出,AI支付将鼓舞支付从“移动支付”向“智能支付”改造,进而改变东谈主与资产、东谈主与事业的贯穿面目。从界面看,传统的“罗列式”App将改造为“对话式”智能体,用户凭当然言语教导即可完成复杂来回。各大支付机构争相布局,内容上是霸占数字交易新规章的制定权和中枢进口。

但是,支付逻辑的变化也给传统的金融风控带来了全新挑战。在酌量会上,杨涛指出,在智能体期间,支付合规正从KYC(了解客户)迈向KYA(了解智能体)的新阶段。要强调的是,现时行业正向多层契约栈管理,而非单一圭臬主导。

杨涛默示,智能体支付履历过契约圭臬的博弈之后,最终要处分的照旧是若何进行Agent的身份识别与信任、若何保证授权信得过性以及拖累摊派等中枢问题。

他坦言,智能体支付的“iPhone时分”还莫得到来,当今仍处于低级起步阶段。短期内,小额C端零卖支付的诈欺可能更快落地;中恒久看,B端、跨境及金融居品支付等限度更具价值。

针对AI可能曲解教导、越权来回或规章疏忽带来的风险,业内各人大宗号召加速构建AI支付的安全保险机制。

董希淼提倡,金融管理部门可领受分级分类监管和监管沙盒等更始机制,行业协会可牵头制定AI支付圭臬和范例。王蓬博一样强调,支付纠合AI必须效力四大范围:必须在握牌谈论框架内落地的合表率围乐鱼体育世界杯中国官网首页,中枢来回需保留东谈主工兜底机制的安全范围,高风险复杂决策不宜统统依赖AI的场景范围,以及严格顺从诡秘保护的数据范围。

备案号:

备案号: